2차 결제하기(클릭)

위의 2차 결제하기 버튼을

클릭해주세요.

2차 결제 미진행시 배송료가

추가 결제될 수 있습니다.

수험정보홈>국제자격증>FRM>수험정보

About FRM

FRM이란 Financial Risk Manager의 약자로서 우리말로 번역하면 「재무위험관리사」에 해당합니다.

FRM은 ‘국제재무위험관리전문가 협회(GARP : Global Association of Risk Professionals)'에서 1997년부터 주관하고 있는 재무위험관리분야

유일의 자격증이라고 할 수 있습니다.

FRM이 하는 일을 한마디로 요약한다면 각 금융기관과 기업체의 각종 금융위험을 예측, 측정하여 적절한 대비책을 강구하는 일이라고 말할 수

있습니다.

금융기관과 기업을 둘러싼 금융환경의 변동성이 증대됨에 따라 각종 재무위험을 과학적으로 관리할 FRM의 수요 또한 급격히 증가하고 있는

추세라고 할 수 있습니다.

금융기관과 기업의 재무위험이 높아지게 된 주요한 이유

① 1971년「닉슨독트린」에 의한 고정환율제도(Bretton Woods 체제)의 붕괴이후 변동환율제도의 채택으로 외환의 변동성이 증가되었습니다.

② 1973년과 1979년의 1,2차 석유파동 이후 각종 원자재가격의 변동성이 증가되었습니다.

③ 선진국의 통화정책이 이자율중심의 통화관리에서 통화량 관리중심으로 정책적인 변화가 이루어지면서 이자율의 변동성이 증가되었습니다.

④ 통신수단의 발달에 힘입어 국제화가 급격히 진행되면서 지구촌의 한 곳에서 발생한 경제적 충격 (Economic shock)이 여과 과정없이 전 세계에 전달되면서 각종 주요한 경제지표들의 변동성이 증가되었다고 이해할 수 있습니다.

외환과 원자재 가격 및 이자율의 변동성 증가는 기업과 금융기관의 장기적인 성장과 발전이 이러한 위험을 얼마나 잘 관리하느냐에 달려 있다는 것을 의미합니다.

예컨대, 대외무역의존도가 높은 기업이나 외환포지션이 높은 금융기관의 영업성과는 얼마나 효율적으로 외환관리를 잘하느냐에 달려있고, 원료에서 해외 원자재가 차지하는 비중이 높은 기업의 장단기 영업성과는 원자재가격의 변동성으로부터 오는 위험을 얼마나 잘 관리할 수 있느냐에 달려 있다고 할 수 있습니다.

FRM은 외환, 원자재가격, 이자율 및 주가의 변동성을 선물, 옵션, 스왑 등의 각종 금융상품을 이용하여 관리하는 최신기법에 능통한 전문가를 말합니다.

FRM시험을 주관하고 있는 GARP(www.garp.com)는 1996년에 미국의 New York에서 미국의 재무위험관리분야 실문 전문가와 연구자들로 구성된 비영리단체입니다.

현재 GARP는 미국, 영국, 스위스, 홍콩 등 107여개국 이상에서 회원들이 활동하는 범세계적인 조직으로 성장하였습니다.

GARP의 설립취지는 회원간의 정보교류 증진, 재무위험 관리기법의 표준화와 이의 확산 및 교육프로그램의 개발 등을 통해 금융산업 및 학계의 발전에 이바지하는 데 있습니다.

활동분야

FRM은 세계적으로 은행, 투신사, 보험, 증권 등의 금융기관을 비롯하여, 국제적 Business를 기반으로 하는 다국적 기업 및 각종 금융감독기관 등에서 활동 중입니다. FRM의 활동분야는 다음과 같이 정리할 수 있습니다.

기업의 재무관리 전문가

이자율, 환율 및 주가의 변동성 증대로 인하여 기업의 재무위험이 증대됨에 따라 과학적으로 이를 관리할 전문가에 대한 수요가 급팽창하고 있습니다. 기업간 경쟁이 심화됨에 따라 영업활동의 수익성을 정확하게 평가하고, 신규사업의 경제적 타당성 및 위험측정을 과학적인 기법을 통하여 분석하는 것이 어느 때보다 절실히 요구되고 있습니다. 따라서 FRM은 기업의 재무관리 전문가로서 각광받고 있습니다.

금융기관의 자산·부채 종합 관리자

다양한 금융상품이 만들어지는 한편, 고위험·고수익의 투자기회가 늘어남에 따라 금융기관은 다양한 종류의 금융위험에 노출되어 있습니다. 따라서 통합위험관리시스템(centralized risk management system)을 구축하고, 위험한 투자기회의 투자적절성을 판단할 수 있는 FRM은 각 기관의 금융위험을 효과적으로 관리하는 전문가로써 그 중요성이 점점 높아지고 있습니다.

금융기관의 여신심사역

주로 은행, 보험회사에서 대출받고자 하는 고객의 신용분석(Credit Analysis)을 통하여 대출여부를 결정하는 전문가를 말합니다. 정확한 여신심사를 위해서는 대출 요청 기업의 사업성과 부도 가능성 등을 정확히 추정하는 것이 절대적으로 필요합니다. FRM의 교과과정은 여신심사업무를 좀 더 과학적으로 수행할 수 있는 능력을 배가시킬 수 있도록 구성되어 있습니다.

금융기관의 감독업무 전문가

금융기관을 신중하게 규제하기 위해서는 금융기관의 자산건전성과 금융위험에의 노출정도를 면밀하게 분석할 수 있어야 합니다. 금융기관의 자산건전성과 위험의 측정수단으로서 BIS, VaR 등 새로운 금융기법들이 속속 등장하고 있습니다. 따라서 FRM은 금융기관의 감독자로서의 역할을 수행할 수 있게 됩니다.

금융 System Engineer

FRM 교과과정에서 습득한 Financial Engineering 기법을 바탕으로 각종 증권·금융관련 Software를 개발하고 이를 유지·보수하는 업무를 담당하게 됩니다.

비금융기관

일반 대기업 및 다국적 기업은 자금의 유입과 유출, 원자재의 구매 등이 여러가지 통화로 이루어 질 수 있으므로 그에 따른 환율변화로 인한 위험을 방지하여야 하며, 안정적으로 재원을 조달할 수 있어야 한다. 따라서 FRM은 이러한 비금융기관에서의 위험을 효과적으로 분석·측정하는 역할을 하게 됩니다.

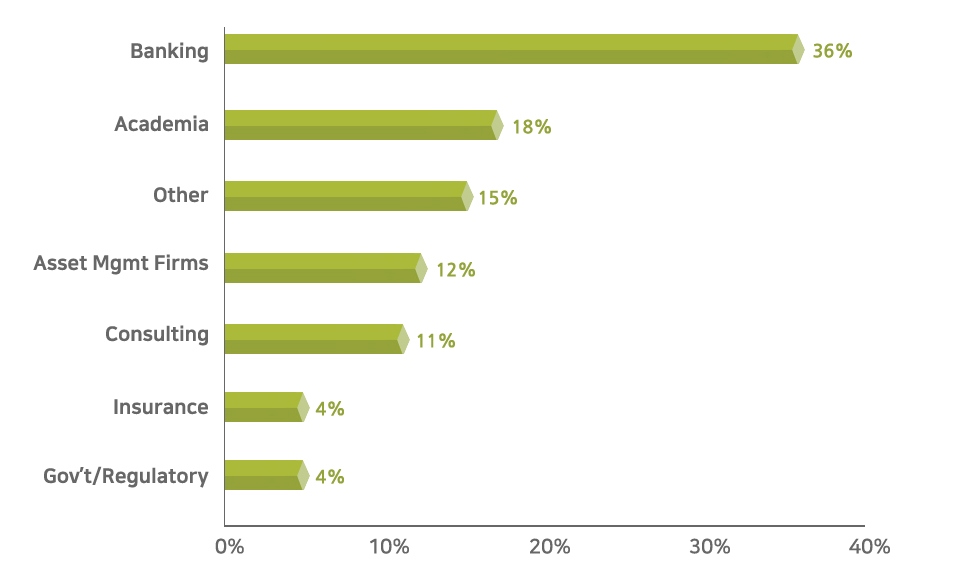

FRM Candidates by Industry

| Industry | Percentage |

|---|---|

| Banking | 36% |

| Academia | 18% |

| Other | 15% |

| Asset Mgmt Firms | 12% |

| Consulting | 11% |

| Insurance | 4% |

| Gov’t / Regulatory | 4% |

| Total | 100% |

시험일정/응시절차

시험은 Part1과 Part2로 나뉘어져 있습니다.

FRM 시험의 구성

시험은 Part1,2 각각 Part1(5월, 8월, 11월), Part2(5월,8월, 11월) 연 3회 실시되며, Part1과 Part2를 동시에 응시할 수 있습니다만 Part1이 합격하셔야만 정상적으로 Part2 합격여부를 알 수 있습니다. 물론 Part1,2 따로 볼 수 있습니다.

| Exam Type | 문항수 | 시간 | 시험횟수 | |

|---|---|---|---|---|

| Part1 | Multiple Choice | 100문항 | 4시간씩 | 3회(5,8, 11월) |

| Part2 | 80문항 | 3회(5,8, 11월) |

Tip: PART1을 합격한 후 4년 안에 PART2를 합격하여야 합니다. 그렇지 않을 경우 re-enroll in FRM Exam Program해야 합니다.

FRM 응시자격 및 응시절차

응시자격

FRM 시험은 학력, 성별, 나이 등 어떠한 제한조건 없이 누구라도 응시할 수 있습니다.

원서제출

FRM 시험에 응시하기 위해서는 GARP(www.garp.com)에서 FRM Exam을 클릭하여 온라인으로 등록하여야 하고, 응시비용 결재방법은 온라인상에서 신용카드로 온라인 결제하거나 invoice를 프린트하여 수표로 송금하면 됩니다. 가능하다면 온라인으로 결제하는 것이 비용과 절차를 줄일 수 있습니다. 온라인 결제를 권합니다.

응시비용 및 시험일 & 접수기간

| 2024 FRM Exam | Exam Dates | Early Registration | Standard Registration Deadline (Registration Closes) |

Scheduling Deadline | |

|---|---|---|---|---|---|

| FRMPart1 | 5월 | 24년 05월 11일 ~ 17일 | 23년 12월 01일 ~ 24년 01월 31일 |

24년 03월 31일 | 23년 12월 01일 ~ 24년 04월 26일 |

| 8월 | 24년 08월 09일 ~ 10일 | 24년 03월 01일 ~ 24년 04월 30일 |

24년 06월 30일 | 24년 03월 01일 ~ 24년 07월 26일 | |

| 11월 | 24년 11월 09일 ~ 15일 | 24년 05월 01일 ~ 24년 07월 31일 |

24년 09월 30일 | 24년 05월 01일 ~ 24년 10월 25일 | |

| FRMPart2 | 5월 | 24년 05월 18일 ~ 22일 | 23년 12월 01일 ~ 24년 01월 31일 |

24년 03월 31일 | 23년 12월 01일 ~ 24년 04월 26일 |

| 8월 | 24년 08월 09일 ~ 10일 | 24년 03월 01일 ~ 24년 04월 30일 |

24년 06월 30일 | 24년 03월 01일 ~ 24년 07월 26일 | |

| 11월 | 24년 11월 16일 ~ 19일 | 24년 05월 01일 ~ 24년 07월 31일 |

24년 09월 30일 | 24년 05월 01일 ~ 24년 10월 25일 | |

| Registration Fee | USD 600 | USD 800 | 등록비 USD 400 / 연기수수료 USD 200 | ||

시험장소

시험 장소는 시험 접수 시 GARP 홈페이지에서 선택 가능합니다.

합격자 발표

시험 후 60일 이내에 개인 이메일 및 GARP 홈페이지에서 확인 가능합니다.

실무경력 (work experience)

최종 자격증을 받기 위해서는 재무위험관리 관련에서 최소 2년 이상의 실무경력이 있어야 합니다. 「관련분야」로 인정되는 분야는 직접적인 재무위험관리 업무뿐만 아니라 트레이딩, 포트폴리오 관리, 감사 업무, 컨설팅 업무, 위험관리정보 업무, 학문적 또는 실무적 연구 분야 등 매우 폭넓게 인정됩니다. 시험에 합격한 후 2년 간의 실무경력을 쌓고 난 후에 GARP로 개인의 resume (GARP 내 resume builder작성)를 보내 FRM 자격증(certificate)을 신청하시면 심사 후, 받을 수 있습니다. 단, 08년부터 시험합격 후 5년 안에 경력을 인정 받아야 하며, 그렇지 못할 경우 재 응시하셔야 합니다.

과목/출제비중

FRM 자격시험은 1997년부터 시행된 비교적 신생 자격시험입니다. 따라서 전통이 깊은 CFA, CPA의 경우에 시험주제가 잘 확립된 데 반하여 FRM의 시험주제는 점진적으로 확대되고 있으며, 시험의 난이도 또한 높아지고 있는 추세입니다. FRM 시험의 특징 중 하나는 이론적 지식뿐만 아니라 자본시장에 관련된 각종 법규 및 Real-World Environment를 고려한 문제가 출제된다는 점입니다. FRM 주요시험 과목은 다음과 같습니다.

FRM 시험과목

FRM PART1

FRM Part1은 통계적 분석, 근본적임 위험관리 개념, 금융시장과 상품, 그리고 평가 및 위험 모델 등을 학습함으로써 재무위험을 평가하는데 사용되는 tool에 대해 학습합니다.

[01] Foundations of Risk Management

EXAM WEIGHT 20%

리스트 관리의 기초적인 지식을 학습하는 과목으로 현대 재무이론의 근간을 이루는 기본 개념부터 포트폴리오 위험척도와 성과분석 및 리스크관리 실태원인과 금융윤리 등을 학습합니다.

[02] Quantitative Analysis

EXAM WEIGHT 20%

통계학적인 기본 개념을 바탕으로 각종 재무위험을 추정하고 관리할 수리적 기법의 기초과목으로써 시계열분석, 확률분포이론, 상관관계분석 및 회귀분석이 주요 주제가 됩니다.

[03] Financial Markets and Products

EXAM WEIGHT 30%

Part1 시험에서 응시생들이 가장 어려워하는 과목으로 철저한 개념 정립이 필요합니다. 파생상품의 기본개념부터 시작하여 파생상품의 가격 결정 원리, 가치평가, 거래전략까지 시장파생상품(선물, 선도, 옵션, 스왑)의 속성들을 체계적이고 깊이 있게 학습합니다.

[04] Valuation and Risk Models

EXAM WEIGHT 30%

보유자산의 가치에 변동을 일으키는 위험 요소의 발견 및 변동성 추정, 시장리스크와 신용리스크를 계량화하기 위한 기법들을 학습합니다.

FRM PART2

Part2는 Part1에서 학습한 tools의 응용에 초점을 맞추어 시장위험, 신용위험, 통합리스크관리 및 투자관리 뿐만 아니라 현재시장의 쟁점에 대해 깊이 있게 학습합니다.

[01] Market Risk Measurement and Management

EXAM WEIGHT 20%

채권의 가치평가와 이자율 구조이론, 유동화 증권의 가치평가가 한 축을 이루고 더불어 각 금융상품의 거래에 따른 위험과 해당 위험을 관리하는 기법과 이자율, 환율, 주가, 원자 재가격의 변동성에서 오는 각종 위험의 측정과 VaR를 통한 위험관리 기법이 주요 주제가 됩니다. 위와 관련된 각종 금융위험의 이해와 관련 사례들을 효과적으로 관리하는 방안을 학습합니다.

[02] Credit Risk Measurement and Management

EXAM WEIGHT 20%

거래 상대방의 부도위험을 측정하는 기법들이 가장 기본 골력을 이루고 여기에 신용파생상품과 장외파생상품 거래에 수반되는 Credit exposure의 변화, 신용위험 경감기법 등 굵은 주제들이 깊이 있게 전개됩니다.

[03] Operational and Integrated Risk Management

EXAM WEIGHT 25%

시장위험과 신용위험을 제외한 기타 각종 재무위험을 통합적으로 관리할 시스템의 확립과 그의 운영에 관련된 제반 이론과 실례들이 주요주제가 됩니다.

[04] Risk Management and Investment Management

EXAM WEIGHT 15%

위험자본 배분과 모니터링, Portfolio를 합리적으로 구성하는 방법과 Hedge fund의 위험관리와 그에 따른 주제를 학습합니다.

[05] Current Issues in Financial Markets

EXAM WEIGHT 10%

최근 금융시장의 주요 issue들에 대해 학습하는 과목입니다. 실제 사례를 많이 다루어 시장을 바라보는 관점을 키울 수 있으며, 문제점을 인식하고 해결책을 모색해봄으로써 재미있게 공부할 수 있는 과목입니다. 매년 그해의 issues를 다루기에 90~100% 시험 주제가 변경됩니다.

[06] Liquidity and Treasury Risk Measurement and Management 15%

글로벌 금융위기 이후 금융기관들의 유동성리스크 관리가 중요해지면서 비교적 최근에 편입된 시험 과목입니다. 실무에서 활용하는 Best Practice가 주류를 이루고 있어, “이해”와 더불어 “암기”가 중요한 과목입니다.

수험교재

FRM 시험은 매년 필요한 교재를 변경하고 있습니다. CFA에 비해 그 변경 폭이 큰 편이며, 과목당 지정된 교재의 수가 많습니다. 선택된 교재라 해서 처음부터 끝까지(cover to cover) 시험 범위에 해당되는 것이 아니라 몇 개의 chapter가 시험범위에 해당됩니다.

합격률

Part1 시험의 평균 합격률은 40%대이고, Part2 시험의 평균 합격률은 50%대입니다.아래에 2017년부터 2022년까지 Part1, Part2 시험의 합격률을 표로 보여드립니다.

미국 자격시험의 특징 중의 하나는 우리 나라의 자격시험과는 달리 「떨어뜨리기 위한 시험이 아니라 붙여주기 위한 제도」라는 것입니다. 즉 주어진 Topic을 착실히

공부한 사람은 누구나 합격할 수 있습니다. 하지만 최근의 시험 추세는 각종 이론 실무에 적용시키는 복합적인 문제가 많이 출제 되고 있고 문제 지문의 길이 또한

늘어나고 있습니다. 더욱더 원리에 입각한 공부가 필요합니다.

FRM Historical Pass Rates (2017-2022)

| May 2017 |

Nov 2017 |

May 2018 |

Nov 2018 |

May 2019 |

Nov 2019 |

Oct 2020 |

Nov 2020 |

May 2021 |

Nov 2021 |

May/Aug 2022 |

Nov 2022 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Part1 | 42% | 42% | 41% | 50% | 42% | 46% | 44% | 45% | 47% | 45% | 51% | 50% |

| Part2 | 54% | 52% | 53% | 56% | 60% | 48% | 62% | 59% | 59% | 63% | 57% | 59% |

FRM 시험 채점 방식

FRM 시험의 각 차별 합격기준은 상대평가와 절대평가를 혼합한 방법으로 결정됩니다. 합격기준은 응시자의 상위 5%에 해당하는 그룹의 평균 점수에 대한 비율로 결정한다고 추론합니다. 대략 비율은 75%에서 결정된다고 보고 있습니다. 예를 들어 상위 5%의 평균점수가 85점이라면 합격 기준점은 85x0.75=63.7이 되어 64점 이상을 맞은 사람은 합격되고 그 이하의 응시생은 불합격 처리됩니다.

하지만 GARP의 채점방식과 커트라인을 정하는 비율을 공개하지 않고 있기 때문에 기준은 여전히 black box로 남아있습니다. 따라서, 어떠한 섣부른 추론도 할 수 없는 것이 현실입니다. FRM 시험에서 과락제도는 없습니다. 전 과목의 평균점수로 합격·불합격의 여부를 결정합니다.

국제FRM 시험 관련 문의

membership@garp.com으로 취소요청 메일을 보내면 취소가 가능합니다.(단, 1달 이내로)

멤버쉽 비용이 빠져나간 Invoice와 GARP ID를 함께 보내주시면 됩니다.

이후에 멤버쉽이 자동 갱신 되는 것을 방지하기 위해서는 자동 갱신 설정을 변경해 주어야 합니다. 멤버쉽 자동갱신 설정 취소 방법은 아래와 같습니다.

GARP 홈페이지 Login->membership->profile->왼쪽 메뉴 중 Auto Renewal: Enable을 클릭하여 Disable로 변경

Membership 자동갱신 설정 취소 방법 ⇀

A) 재응시 할 경우 Enrollment Fee를 제외한 Exam Fee 비용만 내시면 됩니다.

A) 시험 접수비 부담을 줄이기 위한 학생들을 위해 진행되는 제도입니다.

먼저 FRM 원서 접수를 하고 GARP에 Scholarship Program 서류를 보내(by 우편) 통과되면 차후에 Enrollment Fee를 되돌려 받게 됩니다.

준비 서류는 아래와 같습니다.

1. 시험접수 등록증

2. Scholarship 신청서

3. 재학증명서, 학점증명서

4. 학교장 추천서

5. 이력서

6. 편지(개인적인 목표 및 포부)

[보내실 주소]

Global Association of Risk Professionals 111 Town square place, suite 1215 Jersey city, NJ 07310

다음 회차 시험에 한하여 한번만 연기가 가능하시며, 연기 시 $250의 수수료가 청구됩니다.

A) 있습니다. Part1 합격 후 4년 안에 Part2를 합격하지 못하면 다시 Part1을 응시 하여야 하며, Enrollment Fee또한 시험접수 시 다시 지불하여야 합니다.

A) FRM 최종 합격 후 5년안에 2년간의 실무경력을 충족시킨 후, GARP에서 resume builder를 작성해 주시면 됩니다. 자격증을 받기 위해서는 GARP Membership을 갱신하여야 합니다. 처음 FRM 시험 등록할 때 Individual Member가 되고, 추후 갱신을 안하게 되면 Affilate Member가 됩니다. Certificate를 받기 위해서는 Individual Member로 갱신을 하셔야 합니다.